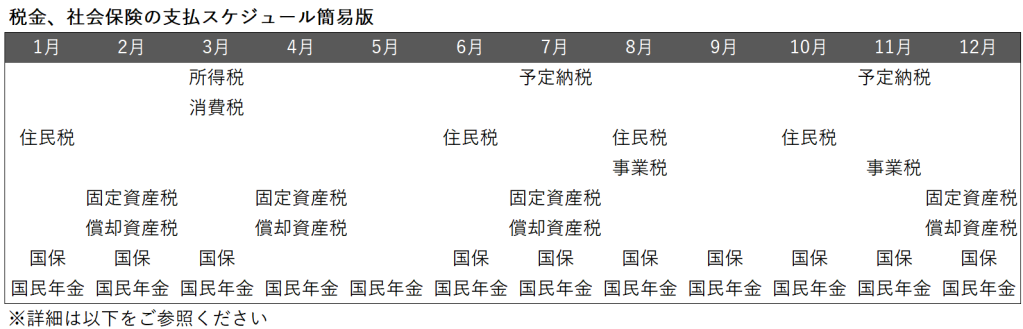

個人事業主として活動する際、税金や社会保険料などの定期的に様々な支払いが生じます。以下に、主な支払い項目とそのスケジュールをまとめます。資金繰り計画の際にご参考ください。

1. 所得税

事業で得た利益に対して課される税金です。毎年2月16日から3月15日までの間に確定申告を行い、納付額を確定させます。納付期限は原則として3月15日で、税務署や金融機関での納付、または口座振替が利用可能です。

前年の所得税額が15万円以上の場合、予定納税が必要となります。予定納税は、前年の所得税額を基に計算され、7月(第1期)と11月(第2期)の2回に分けて納付しますが、所得が大幅に減少した場合は減額申請が可能です。

2. 住民税

前年の所得に基づいて計算され、各自治体に納める税金です。確定申告後、6月頃に納税通知書が送付されます。納付方法は一括納付(6月末)または分割納付(6月、8月、11月、翌年1月の年4回)から選択できます。

3. 個人事業税

特定の業種で事業所得が290万円を超える場合に課されます。税率は業種によって異なり、3%から5%の範囲で設定されています。納税通知書は8月に送付され、8月と11月の2回に分けて納付するのが一般的です。

4. 消費税

前々年の課税売上高が1,000万円を超える場合、消費税の納税義務が生じます。確定申告期間中に消費税の申告を行い、納付期限は原則として3月31日です。

前年の確定消費税額が48万円を超える場合、中間納付が必要となります。中間納付の回数は、前年の確定消費税額に応じて異なり、年1回(48万円以上)から最大で年11回(4,800万円以上)まであります。

5. 国民健康保険料

個人事業主は国民健康保険に加入する必要があります。保険料は前年の所得に応じて計算され、自治体によって異なります。納付書は6月から7月頃に送付され、年間8回から10回の分割で納付するのが一般的です。所得に応じて金額が決まる所得割と、加入者一人当たりに定額で課される均等割のほか、自治体によっては平等割や資産割がかかる場合もあります。

6. 国民年金保険料

20歳以上60歳未満の全ての人が加入する国民年金の保険料は、2024年度は月額17,000円程度です。納付書は4月上旬頃に送付され、毎月納付します。2年分までまとめて前納することも可能で、その場合には割引が適用されます。

7. 固定資産税

土地や建物などの固定資産を所有している場合に課される税金です。毎年4月から6月頃に納税通知書が送付されます。納付方法は一括納付または年4回の分割納付(自治体によって異なります)から選択できます。事業用資産に係る固定資産税は、経費(損金)に計上可能です。

8. 償却資産税

事業用の機械設備、器具備品などの償却資産に対して課される税金です。毎年1月1日時点で所有する償却資産について、1月31日までに各自治体に申告する必要があります。納付スケジュールは自治体からの納税通知書に基づいて一括納付または年4回の分割納付(自治体によって異なります)します。事業用資産に関するものであれば、経費(損金)に計上可能です。

個人事業主は年間を通して一定で収入が発生するとは限らないため、通知書等が来る前からあらかじめ支払の時期と概算を把握しておくことが重要です。また、税金の種類によっては自治体ごとに納付のスケジュールが異なりますので、詳細は自治体にお問い合わせください。当事務所では、個人事業主の税務相談や申告も承っております。ご依頼やご相談は、お問い合わせフォームよりお気軽にご連絡ください。