1. 経営者保証とは何か

✔ 経営者保証の定義

経営者保証とは、中小企業が金融機関から融資を受ける際に、経営者個人が会社の連帯保証人となることを指します。企業が倒産して融資の返済ができなくなった場合、経営者個人が企業に代わって返済することを求められます。

✔ 経営者保証の目的と重要性

経営者保証があることにより、金融機関は貸し倒れリスクを抑えることが可能になります。これにより融資を実行しやすくなり、会社側にとっては資金調達を容易にする効果があります。

✔ 中小企業における経営者保証の実態

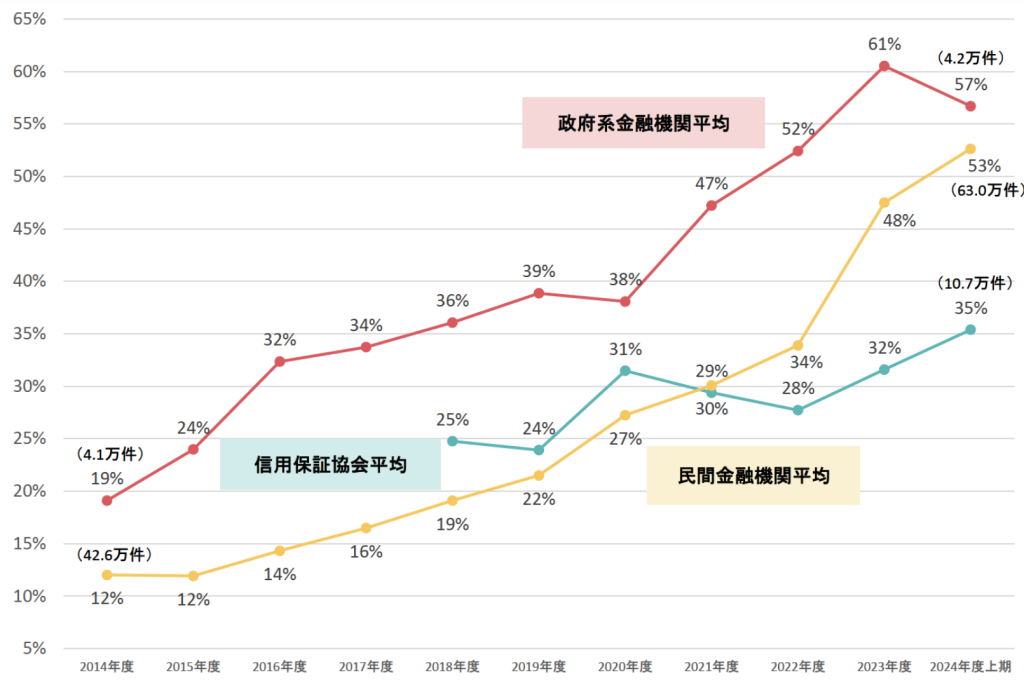

中小企業庁の公表しているデータによれば、2014年度時点では民間金融機関の新規融資の88%が、政府系金融機関も81%程度が経営者保証を求めているなど、中小企業の融資と経営者保証は切っても切れない関係があります。

後述しますが、経営者保証ガイドラインはこの課題を解消することを目的の1つとしており、下記グラフに示されている通り、経営者保証に依存しない新規融資の割合は年々増加しています。

経営者保証に依存しない新規融資の割合

参考:https://www.chusho.meti.go.jp/kinyu/keieihosyou/index/jisseki01.pdf

2. 経営者保証がもたらす影響

会社にとっての経営者保証のメリットは、目的にて上述した通り、資金調達を円滑にすることが挙げられます。一方で、経営者にとっては、思い切った事業展開や保証後に経営が窮境に陥った場合における早期の事業再生を阻害する要因となってしまうという、企業の活力を阻害する側面としてのデメリットも存在しています。

3. 経営者保証に関するガイドラインの概要

✔ ガイドラインの策定背景

上述の通り、経営者保証には資金調達を円滑にする一方で、企業の活力を阻害するデメリットも存在しています。このような経営者保証に関する課題の存在が経営者保証に関するガイドライン策定の背景です。

✔ ガイドラインの目的

経営者保証による経営者個人への負担が事業の成長や再生を妨げる要因となることがあるため、保証の必要性を見直すことを目指しています。加えて、債務整理局面で保証債務の整理を迅速に行うための方針を示すことで、中小企業の創業、成長、再生、清算などの各段階において中小企業の取組意欲の向上を図り、これらにより中小企業金融の実務の円滑化を通じて中小企業の活性化を促し、ひいては日本経済の活性化を目指します。

4. 経営者保証ガイドラインの適用条件

経営者保証ガイドラインには、経営者保証を求めない融資を受けるための要件が定められています。主な要件は以下の通りです。

✔ 法人と経営者との関係の明確な区分・分離

経営者が法人の資産を個人の資産と明確に分けることで、法人と個人が一体となっている状態の解消を求められます。役員報酬やオーナーへの貸付などを含めた法人と経営者との資金のやり取りについて適切な運用を図ることが求められます。これに抵触しないよう、中小企業で発生しがちな役員貸付金は極力発生させないよう整理しておく必要があります。

✔ 財務基盤の強化

経営者保証に頼らずとも、事業に必要な資金の調達が円滑に行われるように、債務者は財務状況及び経営成績の向上により、自らの信用力の強化に努めることが求められます。利益をしっかり計上し続ける体制を作ることが重要であり、節税目的で利益を圧縮していたりすると、この要件を満たせなくなることも考えられます。

✔ 経営の透明性確保

事業の透明性を確保するために、財務状況の正確な把握、適時適切な情報開示等が求められます。例えば試算表などについては、記帳代行を依頼している場合には、領収書等の資料を会計事務所へ事前に余裕をもって提出しておく必要があります。依頼すればすぐに作って貰えるとは限らないため、月次決算を契約に含めておいたり、いざというときに要望を聞いてもらえるよう会計事務所としっかり信頼関係を築いておく必要があります。

5. 経営者保証と事業承継

✔ 保証引継ぎの慎重な判断

金融機関などの債権者は、前経営者が負担する経営者保証について、保証契約の必要性について十分に検討したうえで後継者に保証を求めるか判断する必要があることとされ、当然に後継者に保証を求めることは否定されています。また、保証の必要性についても十分に説明がなされるよう求められます。

✔ 前経営者の保証契約についての慎重な判断

債権者は、前経営者から経営者保証の解除を求められた場合において、前経営者の支配権が継続しているか、既存債権の保全の手段、収益力や財政状態による借入金返済能力の有無などから、保証契約の解除について適切に判断する必要があります。

6.現代の経営で大切なこと

中小企業の経営者にとって債務保証は大きな心配事の1つといえます。経営者保証ガイドラインに適切に則っていれば、保証をつけずに融資を受ける可能性も出てきます。このためには、適用条件の箇所でご説明した通り、法人と個人がしっかり分離されていること、会社の収益力と資産が十分にあって返済能力が高いこと、財務状況を含めた情報提供を適時に行えること、が求められます。これらは一見すると当たり前のことのようにも考えられます。

しかし、近年YouTube等で過度な節税のために会社に資金を残さないよう促したり、コストを最低限にしたマイクロ法人の設立を促すことなどが随分煽られている風潮が見受けられます。これらの風潮に良く考えずにそのまま乗ってしまうと、経営者保証ガイドラインで求められていることと真逆の方向へ向かってしまいかねません。

こうなってしまうと融資の際に保証を避けられないこともさることながら、着実に資金を積み増して、会社の将来投資や順調に経営が拡大した際に経営者への役員報酬増額の原資にすることなどの本来の目的から大きく反することになりかねません。経営者保証ガイドラインに準拠した経営を行うことは、経営者のためにも非常に重要なことと言えます。

経営者保証ガイドラインのような基準の原文は読みにくいことや、YouTubeの動画はマーケティングを目的としているためわかりやすく明確な主張を重視していることもあり、現代の経営は信用すべき対象がブレがちな環境にあるように思います。弊事務所では再生案件も手掛けますが、厳しい環境にある会社様の中には「節税は正しいもの」と思い込んでいる経営者の方も相当程度いらっしゃいました。

会社や経営者の方の将来を見据えて、より長期の視点で成長していけるような目線で伴走して欲しいという方はぜひご相談ください。お問い合わせフォーム