役員報酬の設定は、企業経営において重要な決めごとの1つです。本記事では、役員報酬の主要な種類や金額設定の考え方、変更時の留意点について詳しく解説します。

目次

役員報酬の種類

役員報酬には、以下の3つの主要なパターンがあります。

- 定期同額給与:毎月、同じ金額を定期的に支給する給与であり、役員報酬の基本となる支給形態です。事業年度開始から3ヶ月以内に金額を決定し、その後は原則として変更しません。変更しても問題ないケースは後述します。

- 事前確定届出給与:支給時期や金額を事前に税務署へ届け出ることで、賞与などの変動報酬を損金算入できる給与形態です。これにより、役員賞与や非常勤役員への年俸を経費処理することが可能となります。事前に支給日と金額を確定させる必要があり、しかも届出通りに支給しないと税務上のリスクが発生することもあって頻繁には使われません。

- 業績連動給与:企業の業績指標(例: 利益、株価、売上高)に連動して支給額が変動する給与です。ただし、同族会社の場合、完全支配関係がある法人に限り、一定の要件を満たす業績連動給与が損金算入の対象となります。中小企業で利用されることは多くありません。

定期同額給与で役員報酬を変更しても問題ないケース

上述の通り、通常は定期同額給与として支給するのが一般的であるため、原則として期中に金額変更は行いません。期中の役員報酬変更は、以下の条件を満たす場合に認められます。これ以外のケースで変更を行うと、経費(損金)として認められず、しかも役員個人側では所得税として課税されるため注意が必要です。

- 事業年度開始から3ヶ月以内の改定:事業年度開始日から3ヶ月以内であれば、定期同額給与の改定が可能です。

- 臨時改定事由による変更:役員の地位変更や職務内容の重大な変更など、やむを得ない事情が生じた場合の改定です。

- 業績悪化による減額:経営状況の著しい悪化に伴う給与の減額は、損金算入が認められます。ただし、一時的な資金繰りの都合や単なる業績目標未達は該当しません。

決定の手続き

役員報酬の決定や変更を行う際は、株主総会・取締役会にて決議を行い、以下の事項を議事録に明確に記載する必要があります。

- 決議日:株主総会や取締役会を開催した日付。

- 出席者:出席した役員や株主の氏名。

- 議題:役員報酬の決定または変更に関する具体的な内容。

- 決議内容:新たな報酬額や支給方法、適用開始日などの詳細。

- 署名・押印:議長および出席者の署名と押印。

記載が不十分な場合、税務調査時に問題視される可能性があります。なお、株主総会では通常、役員報酬の総額を決定し、個々の役員への配分は取締役会、代表取締役に一任することが一般的です。

役員報酬を少額にするデメリット

マイクロ法人など、社会保険がかかるのを嫌って役員報酬を少額にするケースがありますが、過度に低く設定すると以下のデメリットが生じる可能性があります。また、少額にした分だけ会社に資金が残ることになりますが、それを個人へ移すために一時に役員報酬を高額にしたり配当したりすると、結局より多くの税金がかかることも少なくありません。

- 社会保険の適用除外:報酬が一定額以下の場合、健康保険や厚生年金の適用対象外となる可能性があり、国民健康保険や国民年金への加入が必要となります。

- 将来受け取る年金額の減少:厚生年金の受給額は、加入期間と報酬額に基づいて計算されます。報酬を低く設定すると、将来受け取る年金額が減少する可能性があります。

- 金融機関からの評価に悪影響: 利益を出して、そこから役員報酬を支払うのは経営の基本です。あまりに役員報酬が少額だと、金融機関から疑問を持たれることがあります。もし生活費のために、役員貸付金により会社から役員へお金が出されている場合、金融機関からの印象は悪くなると考えて良いでしょう。

- 役員退職金への影響:役員退職金は最終報酬月額×勤続年数×功績倍率により算出されます。少額すぎると退職時の役員退職金も影響を受けてしまいます。

高額な報酬を設定する場合の留意点

特に借入金がある場合、利益が出ていないにもかかわらず預金残高は大きくなるため、高額な役員報酬を設定してしまうケースがあります。高額な役員報酬の設定には例えば以下のようなリスクがあります。

- 損金不算入のリスク:同業他社と比較して不相当に高額であると、その超過部分が損金(経費)として認められない可能性があります。

- 業績と資金繰りの悪化:当然ではありますが役員報酬も費用として利益を押し下げます。また、手元資金が減少し、返済能力に影響を及ぼす可能性があります。

- 金融機関からの信用低下:過度に高額な役員報酬は、利益低下による直接的な評価のほか、経営判断が稚拙であると判断されてしまう可能性もあります。

- 社会保険料の増加:前述のとおり社会保険料は役員報酬の金額に応じて決まります。役員報酬を高くしすぎると社会保険料の負担も大きくなります。

社会保険料への影響

役員報酬の金額に応じて、健康保険や厚生年金などの社会保険料が変動します。概ね30%程度を労使で折半します。報酬を増額すると、会社および役員個人の負担する保険料も増加するため、総合的なコストを考慮する必要があります。上述していますが、昨今の社会保険料の高さを鑑みれば見出しを設けて改めてお伝えします。

親族への支払いに対する注意点

親族が役員の場合、その報酬が適正であるかどうか、税務調査で厳しくチェックされる傾向があります。業務内容や責任に見合った報酬設定を行い、適切な手続きを踏むことが求められます。

税金対策を意識した設定

資本金1億円以下の中小法人は年間の課税所得が800万円以下の場合は軽減税率が適用されます。役員報酬を決める段階で正確に利益を見積もりは難しいケースが多いですが、役員報酬の設定次第で利益がこのラインを前後するようであれば、利益がそこを下回るよう設定すれば法人税については節税を図ることができるともいえます。

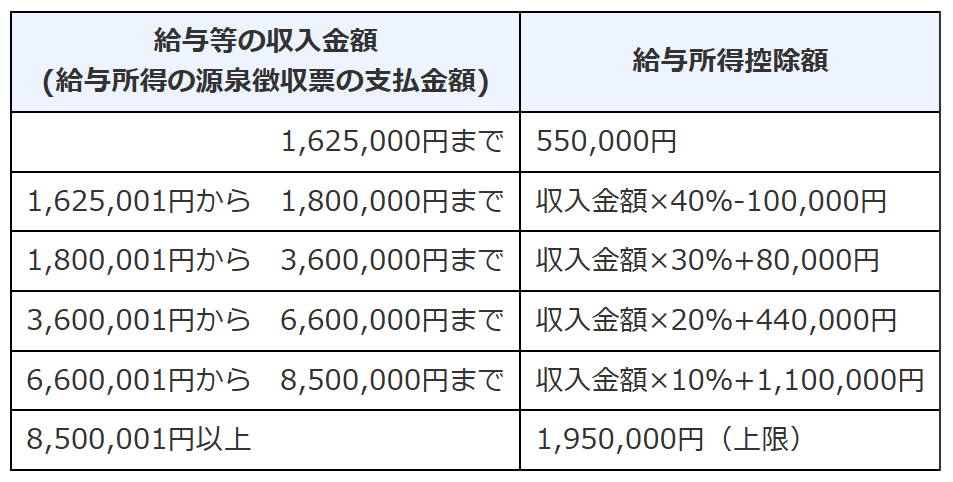

また、役員報酬は役員個人の所得税計算において給与所得控除が適用されますので、給与所得控除のテーブルも決める際には参考になります。

引用元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

まとめ

役員報酬は期中に変更するには制約があるほか、中小企業のコストの中でも大きい社会保険料に影響を与えたり、金融機関からも関心があったりと重要な要素です。社会保険が高いため、極端に低くして経費を多く使うなどの対策をとるケースも見られます。一方で、それが常態化してしまうと税務上のリスクが上がったり、金融機関の評価が下がったりと様々な影響が生じます。また、役員の生活習慣に紐づいてしまうと元に戻すのも簡単ではなかったりします。

売上をしっかりと計上して利益を出し、役員報酬も適正額として成長に応じてあげていく、といった基本に忠実であることが重要だと考えます。税理士としっかりと数値をみながら経営をしたいという方は以下よりお問い合わせください。