生産設備を有する中小企業にとって、成長や生産性向上のために設備投資は経営において重要な一要素です。国は一定の政策目的を達成するため、租税特別措置法に特別償却や税額控除の制度を定めています。共に節税に大きな効力を発揮しますが、それぞれ節税の内容が大きく異なるため、両者の特徴をしっかりと押さえておくことで、自社にとってより有利な選択をすることができます。

特別償却

特別償却は、設備投資に対して取得価額の一定割合を初年度に一括で償却できる制度です。通常の減価償却では耐用年数にわたって資産価値を経費として計上しますが、特別償却を利用すると初年度の経費計上額が大幅に増加し、結果としてその年度の課税所得が減少します。特別償却の割合は制度によって異なり、取得価額の30%や、全額を償却できる即時償却などがあります。

ただし、トータルで計上できる償却費の総額は変わらない点には留意が必要です。翌年度以降は、先取りで計上した分の経費(損金)計上が減少するため、課税所得が増加して将来的には支払う税金が増えます。課税時期を後ろ倒しする「課税の繰延べ」に過ぎません

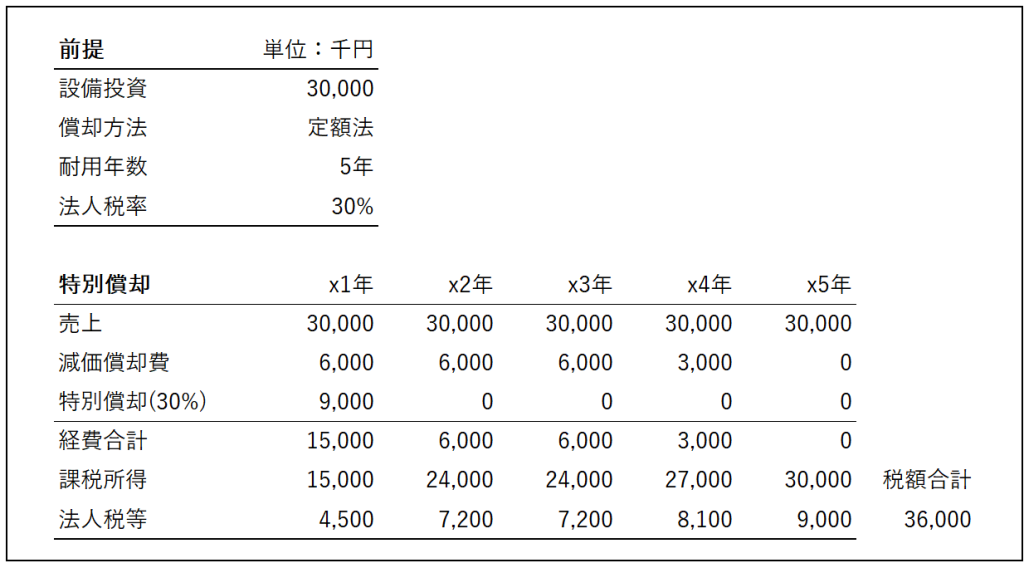

以下は特別償却を選択した場合の税額の一例です。2年目以降は特別償却が発生していない点、4年目時点で償却完了して償却費が減少している点、これらに伴い課税所得と税額が増えている点が特徴になります。

税額控除

税額控除は、取得した設備の購入価額に対する一定割合の金額を、法人税などの納税額から直接差し引く制度です。たとえば、設備取得額3,000万円の7%が税額控除の対象となる場合、法人税から直接210万円が控除されるため、実際の税負担が減少します。

特別償却と違うのは、減価償却費を先取りで計上するわけではなく、減価償却費は通常通り計上できることから、トータルで税金の額が減ります。所得を減らすのではなく税額を直接減らす点もポイントで特別償却よりも割合としては小さく見えますが、長期てみた場合には効果が大きいといえます。

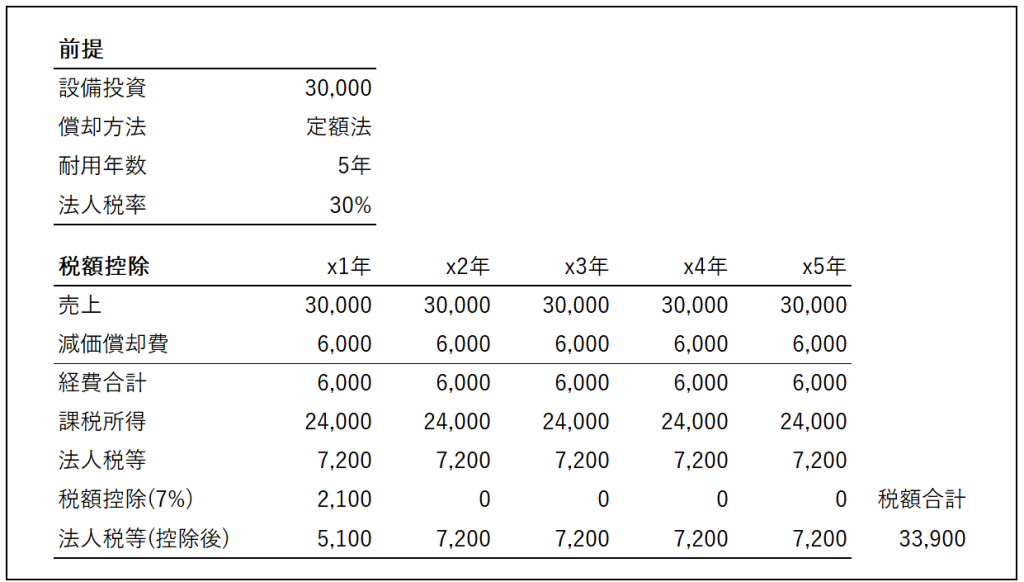

以下は税額控除を選択した場合の計算の一例です。

選択する際の判断基準

特別償却と税額控除はどちらかを選択することになります。制度により特別償却や税額控除の割合は異なるため、実際にはシミュレーションをしてみることが望ましいです。一般的には特別償却は直近の税額を減らす効果が大きいため資金繰り対策に効果が大きく、税額控除は長期でみた税金の総額を減らす効果があります。

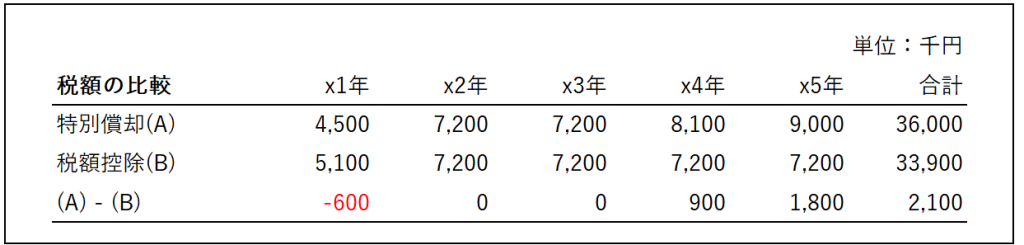

上記の計算例の法人税等の金額のみを比較すると以下のようになります。

1年目は特別償却の方が税額が少なく、4年目、5年目では税額控除の方が税額が少なくなります。また、何度か述べているとおりトータルでは税額控除の方が有利になります。

今回紹介した税制優遇を受けるための具体的な制度としては中小企業経営強化税制や中小企業投資促進税制などがあります。詳細については別途ブログにてご紹介する予定です。

シミュレーションや具体的な要件の検討には手間がかかります。投資効果や資金繰りを踏まえて、専門家と相談しながら長期の目線で経営判断を行いたいと考えている方はぜひお問い合わせください。

https://km-cpa.jp/contact/

中小企業庁の中小企業税制

https://www.chusho.meti.go.jp/zaimu/zeisei/index.html