所得税を計算するときは、収入や所得にそのまま税率をかけるわけではありません。所得から一定の金額を差し引く「所得控除」を反映したうえで、課税される所得金額を計算します。

本記事では、所得控除の基本的な仕組み、主な種類、所得税の負担がどのように軽減されるのか解説しています。

この記事の要点

- 所得控除は、税金を計算する前に所得から差し引くことで、課税所得を小さくする制度です。

- 所得税は課税所得に税率をかけて計算するため、所得控除が増えると税額が下がります。

- 所得控除は「控除額がそのまま税金から引かれる」ものではなく、税率をかけた分だけ税負担に影響します。

- 基礎控除、配偶者控除、扶養控除、社会保険料控除、医療費控除など、控除の種類ごとに控除額や上限、手続きが異なります。

- 会社員は年末調整で受けられる控除が多い一方、医療費控除や一部の寄附金控除などは確定申告が必要になる場合があります。

所得控除とは

所得から一定額を差し引く制度

所得控除とは、所得税を計算する際に、一定の要件を満たす場合に所得から差し引くことができる金額のことです。給与や事業で得た所得のすべてに税率をかけるのではなく、控除額を引いた後の金額(課税所得)をもとに税額を計算します。

控除の種類は複数あり、それぞれに適用条件や控除できる金額の上限が定められています。自分がどの控除を使えるかによって、最終的な税額が変わります。

税金を計算する前に反映される控除

所得控除は、税額を計算する「前」の段階で所得から差し引かれます。つまり、まず所得控除をすべて合算し、所得からその合計額を引いた「課税所得」を求め、その課税所得に税率を乗じて所得税が算出されます。

この順序が重要で、所得控除は税金から引くものではなく、税金のもとになる所得を小さくします。

所得控除は「個人の事情」を税額に反映する仕組み

同じ収入であっても、家族の状況や医療費の支出、支払っている保険料の額などは人によって大きく異なります。所得控除は、こうした個人ごとの事情を税額に反映させるための仕組みです。

たとえば、扶養している家族がいる場合や、病気で多額の医療費がかかった場合には、それに応じた控除が受けられます。税負担を一律にするのではなく、実態に即した課税を実現するためのルールといえます。

所得控除で所得税が安くなる仕組み

所得税は「課税所得」に税率をかけて計算する

所得税の計算は、大まかに次のような流れで行われます。

- 収入から必要経費(または給与所得控除など)を引いて「所得」を求める

- 所得から「所得控除の合計額」を引いて「課税所得」を求める

- 課税所得に所得税の税率(累進税率)を乗じて「所得税額」を計算する

このうち、所得控除が関わるのはステップ2の部分です。控除の合計額が大きいほど、課税所得が小さくなります。

所得控除が増えると課税所得が小さくなる

所得控除の合計額が増えると、課税所得はその分だけ小さくなります。課税所得が小さくなれば、それに乗じる税率の適用範囲も下がる可能性があるため、税額はより小さくなります。

所得税率は課税所得の金額に応じて段階的に上がる「累進課税」の仕組みをとっています。そのため、課税所得を小さくすることは、適用される税率自体を引き下げることにもつながる場合があります。

控除額がそのまま税金から引かれるわけではない

よくある誤解として、「控除額=税金が減る金額」と捉えられるケースがあります。しかし、所得控除はあくまで「所得」を減らすものです。実際に税金が減る金額は、控除額に適用される税率を乗じた金額になります。

たとえば、適用される税率が10%の場合、控除額が10万円増えると税金は1万円(10万円×10%)少なくなります。税率が20%であれば、同じ控除額でも税金の減少額は2万円になります。税率が高い人ほど、所得控除による節税効果が大きくなるという特性があります。

所得控除と税額控除の違い

所得控除は「所得」から差し引くもの

所得控除は、税額を計算する前の「所得」から差し引きます。課税の対象となる所得そのものを小さくすることで、結果的に税額も下がります。

税額控除は「税額」から直接差し引くもの

一方、税額控除は計算された税額そのものから直接引く仕組みです。住宅ローン控除(住宅借入金等特別控除)が代表的な例です。

たとえば、計算された所得税が30万円で、住宅ローン控除が15万円であれば、最終的な税額は15万円になります。税額控除は、税額から1円単位で直接減額されるため、所得に関係なく控除効果が一定です。

節税効果の出方が異なる点に注意

所得控除と税額控除では、節税効果の出方が異なります。所得控除は適用税率によって効果の大きさが変わり、税率が高い人ほど節税効果が大きくなります。税額控除は、所得水準に関わらず控除額分だけ税金が直接減るため、比較的平等な効果をもたらします。

どちらも「税金そのものを安くする効果がある」という意味では同じですが、上述のとおり計算上の位置づけが異なります。

主な所得控除の種類

所得税法では、所得控除として雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、特定親族特別控除、基礎控除が設けられています。ここでは、特に確認する機会が多い控除を中心に、控除額の概要もあわせて整理します。

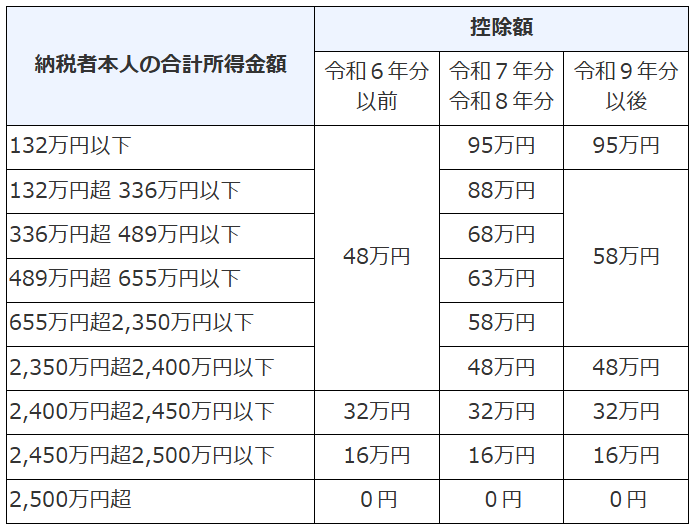

すべての人に関係しやすい基礎控除

基礎控除は、所得が一定額以下であれば多くの人が受けられる控除です。令和8年度税制改正により、令和8年分、令和9年分以後の所得税について基礎控除額の引上げが行われています。

出典:国税庁サイト

たとえば、令和8年分で合計所得金額が500万円の人は、基礎控除額は63万円です。

家族構成に関係する配偶者控除・扶養控除

配偶者控除は、納税者本人の合計所得金額と配偶者の年齢に応じて控除額が変わります。納税者本人の合計所得金額が900万円以下の場合、一般の控除対象配偶者は38万円、老人控除対象配偶者は48万円です。本人の合計所得金額が900万円を超えると控除額は段階的に減り、1,000万円を超えると配偶者控除は受けられません。

配偶者控除の対象にならない場合でも、納税者本人の合計所得金額が1,000万円以下で、配偶者の合計所得金額が一定範囲内であれば、配偶者特別控除を受けられることがあります。配偶者特別控除の最高額は38万円ですが、本人と配偶者の所得金額に応じて控除額が変わります。

扶養控除は、扶養親族の年齢などによって控除額が異なります。一般の控除対象扶養親族は38万円、特定扶養親族は63万円、老人扶養親族は48万円、同居老親等は58万円です。たとえば、19歳以上23歳未満の子が特定扶養親族に該当する場合、扶養控除額は63万円になります。

支払った保険料に関係する社会保険料控除・生命保険料控除

社会保険料控除は、健康保険料、国民年金保険料、厚生年金保険料、国民健康保険料、介護保険料、雇用保険料などを支払った場合に、その年に実際に支払った金額または給与・公的年金から差し引かれた金額の全額を控除できます。たとえば、1年間に社会保険料を80万円支払っている場合、原則として80万円が社会保険料控除になります。

生命保険料控除は、生命保険、介護医療保険、個人年金保険の保険料を支払っている場合に受けられる控除です。平成24年1月1日以後の新契約では、各区分ごとに年間支払保険料が2万円以下なら全額、2万円超4万円以下なら「支払保険料×1/2+1万円」、4万円超8万円以下なら「支払保険料×1/4+2万円」、8万円超なら一律4万円が控除額です。新契約だけで3区分すべてを使う場合、所得税の控除限度額は合計12万円です。

たとえば、新生命保険料を年間10万円、介護医療保険料を年間6万円、個人年金保険料を年間8万円支払った場合、新生命保険料は上限の4万円、介護医療保険料は3.5万円(6万円×1/4+2万円)、個人年金保険料は4万円となり、合計11.5万円が生命保険料控除の目安になります。

小規模企業共済等掛金控除・地震保険料控除

小規模企業共済等掛金控除は、小規模企業共済、企業型・個人型確定拠出年金(iDeCoなど)、心身障害者扶養共済制度の掛金などを支払った場合に受けられる控除です。控除できる金額は、その年に支払った掛金の全額です。たとえば、iDeCoの掛金を年間24万円支払った場合、24万円が所得控除になります。

地震保険料控除は、地震保険料を支払った場合に受けられる控除です。所得税では、地震保険料が5万円以下であれば支払額の全額、5万円を超える場合は一律5万円が控除額です。旧長期損害保険料がある場合は別の計算がありますが、地震保険料と合わせた控除限度額は原則として5万円です。

医療費や寄附に関係する医療費控除・寄附金控除

医療費控除は、本人や生計を一にする家族のために支払った医療費が一定額を超えた場合に受けられる控除です。控除額は「その年中に支払った医療費の額-保険金などで補てんされる金額-10万円」で計算します。ただし、その年の総所得金額等が200万円未満の場合は、10万円ではなく総所得金額等の5%を差し引きます。控除額の上限は200万円です。

たとえば、総所得金額等が300万円で、医療費を30万円支払い、保険金などの補てんが5万円ある場合、医療費控除額は15万円(30万円-5万円-10万円)です。総所得金額等が150万円の場合は、差し引く金額が7.5万円(150万円×5%)になるため、同じ医療費・補てん額なら17.5万円が控除額になります。

寄附金控除は、国や地方公共団体、特定の公益法人などへの寄附を行った場合に受けられる控除です。控除額は「その年中に支出した特定寄附金の合計額」と「その年の総所得金額等の40%」のいずれか低い金額から2,000円を差し引いて計算します。たとえば、対象となる寄附を5万円行い、総所得金額等の40%以内であれば、寄附金控除額は4万8,000円です。

ふるさと納税も寄附金控除の対象になります。ただし、ワンストップ特例制度を使う場合と確定申告をする場合で手続きが異なります。また、自己負担2,000円で済む寄附上限額は、所得や家族構成、他の控除の状況によって変わります。

災害・障害・ひとり親など特別な事情に関係する控除

雑損控除は、災害、盗難、横領によって生活に通常必要な資産に損害を受けた場合に使える控除です。控除額は、原則として「損害金額+災害等関連支出-保険金等-総所得金額等の10%」と「災害関連支出-保険金等-5万円」のいずれか多い方です。損失額が大きく、その年に控除しきれない場合は、一定期間繰り越せることがあります。

障害者控除は、納税者本人、同一生計配偶者、扶養親族が所得税法上の障害者に該当する場合に受けられる控除です。控除額は、障害者が27万円、特別障害者が40万円、同居特別障害者が75万円です。扶養控除の対象にならない16歳未満の扶養親族についても、要件を満たせば障害者控除の対象になります。

ひとり親控除は、要件を満たすひとり親に適用される控除で、控除額は35万円です。寡婦控除は、ひとり親に該当しない一定の寡婦に適用される控除で、控除額は27万円です。いずれも合計所得金額や扶養親族の有無などの要件があるため、家族構成だけでなく所得要件も確認する必要があります。

所得控除を受けるための手続き

会社員は年末調整で受けられる控除が多い

会社員の場合、多くの所得控除は勤務先を通じた年末調整で受けることができます。扶養控除、基礎控除、生命保険料控除、地震保険料控除、社会保険料控除などは、年末に提出する申告書に必要事項を記載することで反映されます。

年末調整で対応できる控除については、確定申告を別途行う必要はありません。

医療費控除や寄附金控除は確定申告が必要な場合がある

医療費控除や、ふるさと納税のワンストップ特例制度を利用しない場合の寄附金控除など、年末調整では対応できない控除もあります。これらを受けるためには、翌年の確定申告期間(通常は2月中旬〜3月中旬)に申告を行う必要があります。

すでに年末調整を終えた会社員であっても、医療費控除などを申告するために確定申告を行うことができます。

控除証明書や領収書などの資料を保管しておく

所得控除を正しく受けるためには、控除の内容を裏付ける資料が必要です。生命保険料控除には保険会社から送られてくる控除証明書、医療費控除には医療機関の領収書や支払明細、寄附金控除には寄附金受領証明書などが求められます。

これらの書類は、年末調整や確定申告の時期になってあわてて探すことのないよう、日頃から整理して保管しておくことをおすすめします。

所得控除でよくある勘違い

控除額=税金が減る金額ではない

上述の通りですが「医療費控除で30万円の控除を受けた」=「税金が30万円減る」と誤解されるケースがあります。所得控除は所得を減らすものですので、実際に税金が減る金額は、控除額に適用税率を乗じた金額になります。

所得控除による節税効果を正確に把握したい場合は、自分の課税所得に対してどの税率が適用されているかを確認することが必要です。

所得が少ないと控除を使い切れないことがある

所得控除の合計額が所得を上回る場合、課税所得はゼロになります。それ以上控除しても税額はゼロのままであり、「余った控除額」を翌年に繰り越すことは原則としてできません(雑損控除など一部例外あり)。

所得が比較的少ない方は、控除の全額が必ずしも節税効果として反映されない場合があることを念頭に置いておきましょう。

家族の所得金額によって適用できない控除がある

配偶者控除や扶養控除などは、控除の対象となる家族の所得が一定額以下であることが適用の条件です。家族がパートやアルバイトで収入を得ている場合など、その年の所得次第で控除が受けられるかどうかが変わることがあります。

控除を受けようとする年に、対象となる家族の収入状況が変わっている場合は、あらためて要件を確認するようにしましょう。

まとめ

所得控除は課税所得を小さくする仕組み

所得控除は、税額を計算する前に所得から差し引くことで課税所得を小さくし、結果として所得税の負担を軽くする仕組みです。控除の種類は多岐にわたり、それぞれに適用条件や控除額の上限が定められています。

自分に使える控除を確認することが大切

所得控除の種類や金額は、個人の状況によって大きく異なります。自分や家族の状況に合った控除を正確に把握することが、適切な税額計算の第一歩です。「知らなかったために控除を受け損ねた」ということがないよう、自分に使える控除を定期的に確認する習慣をつけておきましょう。

年末調整・確定申告の前に資料を整理しておく

所得控除を受けるためには、各種の証明書や領収書が必要になります。年末調整の時期や確定申告の期間が近づいてから慌てることのないよう、関係する書類を日頃から整理・保管しておくことをおすすめします。

参考情報

- No.1100 所得控除のあらまし(国税庁)

- No.1199 基礎控除(国税庁)

- No.1191 配偶者控除(国税庁)

- No.1180 扶養控除(国税庁)

- No.1130 社会保険料控除(国税庁)

- No.1140 生命保険料控除(国税庁)

- No.1120 医療費控除(国税庁)

- No.1150 寄附金控除(国税庁)

- No.1110 雑損控除(国税庁)

- No.1160 障害者控除(国税庁)

- No.1170 寡婦控除(国税庁)

- No.1171 ひとり親控除(国税庁)

- 令和7年度税制改正による所得税の基礎控除の見直し等について(国税庁)

本記事は、執筆時点で公表されている情報をもとに、税額控除の一般的な仕組みを解説したものです。税制は改正されることがあり、実際の適用可否や控除額は個別の状況によって異なります。確定申告・年末調整・各種控除の適用判断を行う際は、必ず国税庁等の最新情報を確認し、必要に応じて税務署または専門家にご相談ください。